2017初级会计职称考试《初级会计实务》:货币资金(1),本站还有更多关于

会计职称考试时间,会计职称考试成绩查询,会计职称考试试题,历年会计职称考试试题及答案解析的文章。

货币资金

大纲要求:

掌握现金管理的主要内容和库存现金核算、库存现金清查

掌握银行结算制度的主要内容、银行存款核算与核对

掌握其他货币资金的核算

本节具体内容:

货币资金包括库存现金、银行存款以及其他货币资金

库存现金-----流动性最强的资产

1.库存现金管理的制度

(1)企业应当按照《库存现金管理暂行条例》规定的范围使用库存现金,库存现金使用范围包括:

①职工工资、津贴;

②个人劳务报酬;

③根据国家规定颁发给个人的科学技术、文化艺术、体育等的各种奖金;

④各种劳保、福利费用以及国家规定的对个人的其他支出;

⑤向个人收购农副产品和其他物资的款项;

⑥出差人员必需随身携带的差旅费;

⑦结算起点(1000元人民币)以下的零星支出;

⑧ 中国人民银行确定需要支付库存现金的其他支出。

除上述情况可以用库存现金支付外,其他款项的支付应通过银行转账结算。

(2)现金的限额

现金的限额是指为了保证企业日常零星开支的需要,允许企业留存现金的最高数额,这一限额由开户银行根据单位的实际需要核定。

(3)现金收支的规定

①开户单位收入的库存现金应当于当日送存开户银行,当日送存确有困难的,由开户银行确定送存时间;

②开户单位支付现金可以从本单位库存现金中支付或从开户银行提取,不得"坐支"库存现金,因特殊情况需要坐支库存现金的单位,应当事先报经有关部门审查批准,并在核定的范围和限额内进行。同时收支的库存现金必须入账。

③不准用不符合财务制度的凭证顶替库存现金,即不得"白条顶库";

④不准用银行账户代其他单位和个人存入或支取库存现金;不准用单位收入的现金以个人名义存入储蓄。

⑤不得"公款私存";不得设置"小金库"

2.库存现金的核算

注意:企业有内部周转使用备用金的,可以单独设置“备用金”科目。

3. 库存现金清查及其核算

企业应当按规定进行库存现金的清查,一般采用实地盘点法,对于清查的结果应当编制库存现金盘点报告单。

清查中发现的有待查明原因的库存现金短缺或溢余,应通过"待处理财产损溢"科目核算;

(1)"待处理财产损溢"科目核算内容:核算企业在清查财产过程中查明的各种财产盘盈、盘亏和毁损的价值。企业如有盘盈固定资产的,应作为前期差错记入“以前年度损益调整”科目。

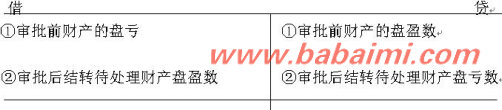

待处理财产损溢

(2)现金清查的主要账务处理

①现金短缺的会计处理

A:发现短缺时,(审批前调账)

借:待处理财产损溢

贷:库存现金

B:审批后, 当查明原因后,分别情况处理:

应由责任人赔偿的部分:

借:其他应收款

贷:待处理财产损溢

属于无法查明原因的现金盘亏,应作为管理费用处理

借:管理费用

贷:待处理财产损溢

②现金溢出余的会计处理

A:当企业发生库存现金短缺溢余的业务时,(审批前调账)

借:库存现金

贷:待处理财产损溢

B:审批后, 当查明原因后,分别情况处理:

属于应支付给有关人员或单位的:

借:待处理财产损溢

贷:其他应付款

属于无法查明原因的库存现金溢余,经批准后,计入“营业外收入”

借:待处理财产损溢

贷:营业外收入

如果觉得

2017初级会计职称考试《初级会计实务》:货币资金(1)不错,可以推荐给好友哦。

本文Tags:会计职称考试 - 会计职称考试辅导 - 初级会计实务,,会计职称考试试题,会计职称考试真题,会计职称考试科目,会计职称考试题型